行业资讯

BG大游平台首页行为金融|ribenrenti|简史

2024-01-03

2024-01-03  返回列表

返回列表

行為金融學從微觀個體行為以及產生這種行為的心理等動因來解釋、研究和預測金融市場的發展,即研究行為人在經濟生活中的不理性。行為金融是將心理學尤其是行為科學的理論融入到金融學的學科BG大遊平台首頁!,推動了金融學理論的發展和創新BG大遊平台首頁。2017年諾貝爾經濟學獎得主理查德塞勒關于有限理性行為對金融市場影響的研究,對行為金融作出了重要貢獻。敬請閱讀。

行為金融簡單說就是人不是完全理性的,我們的投資行為會受到我們的知識,情緒,不完整信息等因素的幹擾BG大遊平台首頁,從而證明了市場不是完全有效的。行為金融的歷史其實是一部金融學家撕逼史與心理學家跨界史的結合。

行為金融最早能追溯到法國著名社會心理學家Gustave le Bon在1896年出版的《烏合之眾:大眾心理的研究》一書,該書很好的刻畫了群體行為的特征。Selden(1912)在《股票市場心理學》中提到股票價格的波動很大一部分是受到了投資者情緒的影響。美國心理學家Leon Festinger在1956年提出了認知失調說,用來描述同一時刻兩種自相矛盾的想法,從而產生的一種不舒適的緊張狀態ribenrenti。例如你買了一只你朋友極度看好的股票財經動態!,但你內心裡並不覺得這只股票有多好,從而產生了一種不舒適的感覺,這就是認知失調。Pratt(1964)提出了一個新的效用函數用來測量風險厭惡的程度。

著名心理學家Tversky和Kahneman在1973年第一次提出可獲得性啟發ribenrenti,指出人們在很多時候只是簡單的依據他們已有的信息做出決策BG大遊平台首頁,而不是尋找其他相關的信息。在1974年,Tversky和Kahneman又提出了代表性啟發和錨定效應。代表性啟發指人們在不確定性的情形下,會抓住問題的某個特征直接推斷結果,而不考慮這種特征出現的真實概率以及與特征有關的其他原因。比如拋硬幣,前5次拋出的硬幣都是正面,大多數人就會認為第6次拋出的硬幣極有可能是反面BG大遊官網入口,。另一個例子如有兩位股評家甲和乙,股評家甲可能連續兩次預測準確,而乙兩次都預測錯誤,這時投資者往往就會認為甲比乙要好ribenrenti,于是往往聽從甲的意見。事實上,也許乙要比甲好,只不過是甲這兩次太不走運罷了。錨定效應是指人們在進行判斷時常常過分看重那些顯著的、難忘的證據,從而產生歪曲的認識。股市中有太多這方面的例子,例如人們經常把股票的現價與歷史或近期最高價做比較ribenrenti,從而做出買賣的決策。

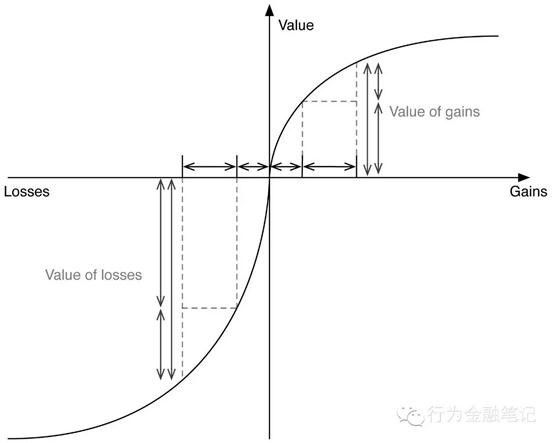

簡單來說就是賺一塊錢帶來的快樂不及損失一塊錢的痛苦。例如你今天在股市賺了1萬,你很開心,假定開心值是100。但第二天,你在股市虧了1萬BG大遊,,這時你肯定很痛苦,而且你痛苦的程度肯定大于昨天你賺錢帶來快樂的程度,一般痛苦值為200。雖然這兩天你不虧不賺,按理說是沒有什麼可以懊惱的,但事實上,這兩天你內心肯定是不好受的(損失厭惡)。

1980年,行為金融學教授理查德泰勒也認為前景理論能很好的解釋消費者的決策行為並首次提出了心理賬戶一詞。心理賬戶指出由于消費者心理帳戶的存在,個體在做決策時往往會違背一些簡單的經濟運算法則,從而做出許多非理性的消費行為。在這引用百度百科的例子:如果今天晚上你打算去聽一場音樂會,票價是200元,在你馬上要出發的時候,你發現你把最近買的價值200元的電話卡弄丟了。你是否還會去聽這場音樂會?實驗表明,大部分的回答者仍舊去聽。可是如果情況變一下,假設你昨天花了200元錢買了一張今天晚上音樂會門票。在你馬上要出發的時候,突然發現你把門票弄丟了ribenrenti。如果你想要聽音樂會,就必須再花200元錢買張門票,你是否還會去聽?結果卻是,大部分人回答說不去了。可仔細想一想,上面這兩個回答其實是自相矛盾的。不管丟的是電話卡還是音樂會門票,總之是丟失了價值200元的東西,從損失的金錢上看,並沒有區別。之所以出現上面兩種不同的結果,其原因就是大多數人的心理帳戶的問題。人們在腦海中,把電話卡和音樂會門票歸到了不同的帳戶中,所以丟失了電話卡不會影響音樂會所在的帳戶的預算和支出,大部分人仍舊選擇去聽音樂會。但是丟了的音樂會門票和後來需要再買的門票都被歸入了同一個帳戶,所以看上去就好像要花400元聽一場音樂會了。人們當然覺得這樣不劃算了。股市裡當然也有相應的例子,如人們常常會計算不同股票的盈虧。

多產心理學家Tversky和Kahneman在1981年又提出了一個新名詞:框架效應。框架效應指出同一個問題,如果表述不一樣可能會導致不同的決策判斷。如在加油站A,每升汽油賣5.6元,但如果現金付款可以得到每升0.6元的折扣;在加油站B,每升汽油賣5.00元,但如果信用卡付款則每升要多付0.60元ribenrenti。顯然BG大遊平台首頁,從任何一個加油站購買汽油的經濟成本是一樣的。但大多數人認為:加油站A要比加油站B更吸引人。同年,諾貝爾獎得主席勒發現股票價格的波動遠遠大于基本面的波動。

1986年ribenrenti,Tversky和Kahneman再一次指出人是非理性的,基于理性假設的傳統經濟學不足以解釋人們的決策行為。基于此,Yaari在1987年提出了二元分割理論來解釋人們的有風險決策。Samuelson and Zeckhauser(1988)提出了現狀偏見。Poterba and Summers(1988)發現關系股票價格在短期呈現出正相關的關系,而長期呈現負相關的。

1990年,Tversky和Kahneman通過實驗證明了損失厭惡和稟賦效應的存在。損失厭惡是指人們面對同樣數量的收益和損失時,認為損失更加令他們難以忍受。稟賦效應形容當一個人擁有某項物品或資產的時候投資股票,他對該物品或資產的價值評估要大于沒有擁有這項物品或資產的時候。例如BG大遊,,股票一旦買入,你對它的喜愛會超出理性。這很可能導致你舍不得賣出,一直守著它坐過山車,然後bg大遊集團,。。。然後恭喜你炒股炒成股東。

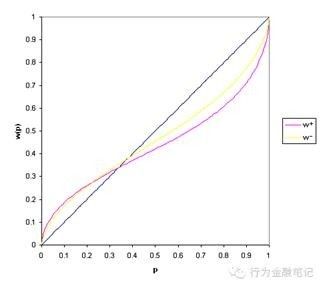

1992年,Banerjee提出了一個簡易的羊群行為(從重行為)模型。羊群行為指人們受到多數人一致性思想或行動的影響,而跟從大眾的思想或行為。比如,股評家說哪只股票好,我就買哪只。同年,Tversky和Kahneman進一步發展了前景理論,並起名為累積前景理論。區別是如下一張圖:

人們會高估小概率發生的事件,低估大概率發生的事件。例如,很多人希望靠買彩票發家致富。只要你理性的想一想,買彩票的期望收益其實是負的金融行為,。買彩票玩玩是可以的,但莫當線

年,Plous研究了社會政策,價值觀等對人們決策的影響。Lakonishok, Shleifer and Vishny (1994)證明了在美國市場買價值股能獲得更好的收益(國內市場不一定適用,有心的可以研究研究)。Grinblatt, Titman and Wermers(1995)分析了共同基金的交易行為,發現也存在羊群行為和追漲殺跌行為。有趣的是,Chan, Jegadeesh和Lakonishok(1996)證明了追漲殺跌策略是有效的。哈哈,雖然追漲殺跌有效,但時間窗口得把握好。

年,Odean提出處置效應,投資者傾向賣出盈利的股票而繼續持有虧損的股票(不理性,不理性,不理性,重要的事情說三遍BG大遊平台首頁,有更好的股票幹嘛還要持有虧損的股票呢)BG大遊平台首頁。Daniel, Hirshleifer和Subrahmanyam (1998)提出過度自信理論,研究表明市場上90%的投資者都認為自己能打敗市場。